複利の力… [医者の資産運用]

一般的に投資の第一歩として勧められることが多い、各種金融商品の積み立て投資。

積み立て投資にはドルコスト法による平均取得単価の引き下げや、

投資損失に対するダメージを引き下げるという効果があります。

⇒ドルコスト平均法による投資のメリットとデメリット

ただ、積み立て投資におけるもう一つのメリットとして、

その利益を再投資することによる、複利の力があります。

その強烈な破壊力をわかりやすく紹介しているブログ記事がこちら。

⇒ 「積立投資をできるだけ早く始めるべき理由(バフェット太郎さんのブログ)」

うーん、これを見ると若いうちからこういった知識に興味を持って、

少額でもいいから積立投資を始めるということは非常に大切ですね。

利益を全額再投資する前提があれば、投資額より時間的な要素が大きいということは、

頭ではわかっていたけれど、殆ど意識していなかったことでした。

若い頃には戻れない、っていうこともあるのですが(笑)

社会人としてのキャリアを歩みだしたばかりの方には、是非意識して頂きたいですね。

特に若手の医者や研修医には、絶対に実行してほしいと思います。

お金を無駄に浪費してしまいがちな立場ですのでf^_^;

積み立て投資にはドルコスト法による平均取得単価の引き下げや、

投資損失に対するダメージを引き下げるという効果があります。

⇒ドルコスト平均法による投資のメリットとデメリット

ただ、積み立て投資におけるもう一つのメリットとして、

その利益を再投資することによる、複利の力があります。

その強烈な破壊力をわかりやすく紹介しているブログ記事がこちら。

⇒ 「積立投資をできるだけ早く始めるべき理由(バフェット太郎さんのブログ)」

うーん、これを見ると若いうちからこういった知識に興味を持って、

少額でもいいから積立投資を始めるということは非常に大切ですね。

利益を全額再投資する前提があれば、投資額より時間的な要素が大きいということは、

頭ではわかっていたけれど、殆ど意識していなかったことでした。

若い頃には戻れない、っていうこともあるのですが(笑)

社会人としてのキャリアを歩みだしたばかりの方には、是非意識して頂きたいですね。

特に若手の医者や研修医には、絶対に実行してほしいと思います。

お金を無駄に浪費してしまいがちな立場ですのでf^_^;

ろば清さん [医者の資産運用]

資産運用や不動産投資のバイブルとして、世界中で読まれているこの一冊。

")

今週、この本の著者であるロバート・キヨサキさんが来日されてました。

出版記念サイン会に加え、講演会なども手広くやっていたようで…

SNSを見ていると、僕の周囲でも参加していた人々が多かったようです。

講演の内容としては(ホントか嘘かはわかりませんが)、

大量の不動産や油田、金などを持っている一方、

暴落に備えて有価証券などは持っていない?とお聞きしました。

まぁ、たかだか講演会で真実を包み隠さず話すわけがないので、実際はどうなんでしょう??

しかも、最近のこの人はネットワークビジネス系の匂いがするんで…(笑)

この本に書いてあることは非常に勉強になりますし、間違ってはいません。

そのとっかかりとして不動産投資を積極的に薦めていることも、

リスク/ベネフィットを考慮すると、サラリーマンには受け入れやすいでしょうね。

ただ、この人はアメリカの不動産システムの中で財を成した人です。

アメリカと日本の不動産の違いを理解しておかないと、

今の日本における不動産市況の中では、間違いなく大ケガ&一発退場となってしまいます。

その違いにおけるポイントとしては、

アメリカでは築年数や構造に関わらず、不動産価値は安定して評価されている!

ということです。

実需としても築40年を超えるような家屋にリフォームを入れて住んでいる人が多く、

築古の不動産物件も価格が下がりにくいと言われているのに対し、

日本では古くなればなるほどその価値は落ちていきますので、

金融機関の評価(融資)が付けにくくなり、売値も下がってしまいます。

また、不動産に対する融資の方式も大きく異なります。

アメリカはノンリコースローン方式なので、借金を返せないような事態になると、

不動産物件を金融機関が取り上げ、それを競売等で売却した上で、

更に残債が残っている場合には金融機関が負債として処理する形になります。

一方日本では個人や法人の信用を加味した評価により融資がなされるため、

収益性のない不動産物件を掴んでパンクしてしまった場合には、

その物件を売って更に残債が残っている場合には、

借りた人間にその残債を返済する義務だけが残ってしまうということになります。

この2つの(非常に表面的な)要素を見るだけでも、

アメリカと日本の不動産投資を同等のリスクで語ることはできないですよね。

少なくとも日本で今この時期に、不動産投資へ参入するというのはかなりの賭けです。

個人的には、金利1%で耐用年数内かつ20年以上の融資を引けたとしても、

・総購入費(諸経費&税金込)に対する営業純収益(NOI)5%以上

・購入価格が積算価格の7〜8割以下

・土地価格が30〜40%くらいになるような、良い立地

あたりの条件を満たさないものは、投資としてリスクが高いと思いますね。

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 (単行本)

- 作者: ロバート キヨサキ

- 出版社/メーカー: 筑摩書房

- 発売日: 2013/11/08

- メディア: 単行本(ソフトカバー)

今週、この本の著者であるロバート・キヨサキさんが来日されてました。

出版記念サイン会に加え、講演会なども手広くやっていたようで…

SNSを見ていると、僕の周囲でも参加していた人々が多かったようです。

講演の内容としては(ホントか嘘かはわかりませんが)、

大量の不動産や油田、金などを持っている一方、

暴落に備えて有価証券などは持っていない?とお聞きしました。

まぁ、たかだか講演会で真実を包み隠さず話すわけがないので、実際はどうなんでしょう??

しかも、最近のこの人はネットワークビジネス系の匂いがするんで…(笑)

この本に書いてあることは非常に勉強になりますし、間違ってはいません。

そのとっかかりとして不動産投資を積極的に薦めていることも、

リスク/ベネフィットを考慮すると、サラリーマンには受け入れやすいでしょうね。

ただ、この人はアメリカの不動産システムの中で財を成した人です。

アメリカと日本の不動産の違いを理解しておかないと、

今の日本における不動産市況の中では、間違いなく大ケガ&一発退場となってしまいます。

その違いにおけるポイントとしては、

アメリカでは築年数や構造に関わらず、不動産価値は安定して評価されている!

ということです。

実需としても築40年を超えるような家屋にリフォームを入れて住んでいる人が多く、

築古の不動産物件も価格が下がりにくいと言われているのに対し、

日本では古くなればなるほどその価値は落ちていきますので、

金融機関の評価(融資)が付けにくくなり、売値も下がってしまいます。

また、不動産に対する融資の方式も大きく異なります。

アメリカはノンリコースローン方式なので、借金を返せないような事態になると、

不動産物件を金融機関が取り上げ、それを競売等で売却した上で、

更に残債が残っている場合には金融機関が負債として処理する形になります。

一方日本では個人や法人の信用を加味した評価により融資がなされるため、

収益性のない不動産物件を掴んでパンクしてしまった場合には、

その物件を売って更に残債が残っている場合には、

借りた人間にその残債を返済する義務だけが残ってしまうということになります。

この2つの(非常に表面的な)要素を見るだけでも、

アメリカと日本の不動産投資を同等のリスクで語ることはできないですよね。

少なくとも日本で今この時期に、不動産投資へ参入するというのはかなりの賭けです。

個人的には、金利1%で耐用年数内かつ20年以上の融資を引けたとしても、

・総購入費(諸経費&税金込)に対する営業純収益(NOI)5%以上

・購入価格が積算価格の7〜8割以下

・土地価格が30〜40%くらいになるような、良い立地

あたりの条件を満たさないものは、投資としてリスクが高いと思いますね。

ロボアドバイザー投資 [医者の資産運用]

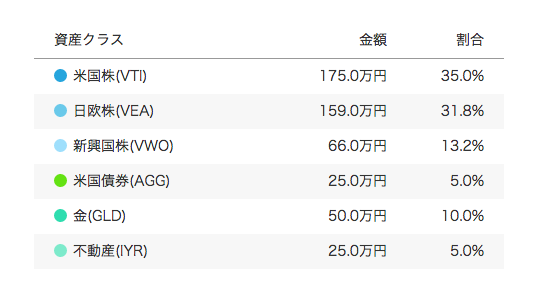

半年前から「ロボアドバイザー」による積み立てをはじめました。

これは、顧客が自身の資産、収入、目的、目標などを入力すると、

米国や日欧、新興国のETFおよび米国債券、金、不動産と言った各種商品から、

(今流行の)AIが運用方針やポートフォリオを組んでくれるというもの。

まとまった金額を預けておくのも良し、積み立てとして使うも良しという感じです。

幾つかメジャーな商品があるのですが、僕はWealthNaviを使っており、

個人としては日本株(+REIT)、米国株、保険、不動産に続く投資分野になります。

今まで投資信託として持っていた資金+毎月の積立を、ロボアドバイザーに振り替えました。

変更理由は運用実績と手数料の観点からの評価、というのは当然の事ですが、

金融アルゴリズムを使った分析から発注やリバランスを自動的にやってくれるため、

とにかく手間暇がかからないということもかなりのメリットです。

今日は無料診断サイトの写真を使って、僕個人のポートフォリオもお見せします。

このポートフォリオは、5段階のリスクレベルのうち、一番リスクの高い構成です。

500万円というのは無料診断のデフォルト設定金額なので、

残念ながらリアルな数字では無いんですけどね(笑)

このポートフォリオにおける半年間のざっくりとした運用実績が、

ドル建てで+9%強、円建てて+5%強となります。

何も考えずに自動積立、複利運用をしてくれてこの利回りが出るのであれば、

年率1%の管理料(購入&為替手数料無料)も許容できるかな?と

他にもTHEOや楽天証券など、様々な商品が出ているロボアドバイザー投資。

時間と手間、専門知識をお金で買うという考えを許容できる人には、

選択肢の1つとしてオススメかもしれませんね。

これは、顧客が自身の資産、収入、目的、目標などを入力すると、

米国や日欧、新興国のETFおよび米国債券、金、不動産と言った各種商品から、

(今流行の)AIが運用方針やポートフォリオを組んでくれるというもの。

まとまった金額を預けておくのも良し、積み立てとして使うも良しという感じです。

幾つかメジャーな商品があるのですが、僕はWealthNaviを使っており、

個人としては日本株(+REIT)、米国株、保険、不動産に続く投資分野になります。

今まで投資信託として持っていた資金+毎月の積立を、ロボアドバイザーに振り替えました。

変更理由は運用実績と手数料の観点からの評価、というのは当然の事ですが、

金融アルゴリズムを使った分析から発注やリバランスを自動的にやってくれるため、

とにかく手間暇がかからないということもかなりのメリットです。

今日は無料診断サイトの写真を使って、僕個人のポートフォリオもお見せします。

このポートフォリオは、5段階のリスクレベルのうち、一番リスクの高い構成です。

500万円というのは無料診断のデフォルト設定金額なので、

残念ながらリアルな数字では無いんですけどね(笑)

このポートフォリオにおける半年間のざっくりとした運用実績が、

ドル建てで+9%強、円建てて+5%強となります。

何も考えずに自動積立、複利運用をしてくれてこの利回りが出るのであれば、

年率1%の管理料(購入&為替手数料無料)も許容できるかな?と

他にもTHEOや楽天証券など、様々な商品が出ているロボアドバイザー投資。

時間と手間、専門知識をお金で買うという考えを許容できる人には、

選択肢の1つとしてオススメかもしれませんね。

日経平均のおかげ? [医者の資産運用]

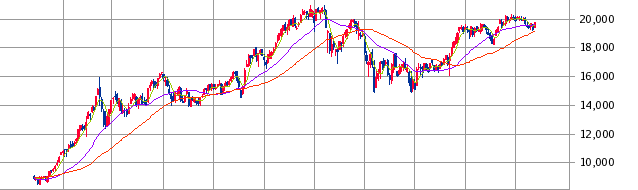

さて、今日は日本株のお話。

僕が株式投資を始めたのは2012年の末あたりでした。

そのころから(ここ5年間)の日経平均を見ると、下の図のような感じ…

まぁ、基本的に上昇相場だったわけです。

この期間における年間パフォーマンス(利益確定した分だけ)は、

2013年: +7.12%

2014年: −1.39%

2015年: +9.76%

2016年: +5.54%

2017年: +10.07%(8月31日まで 保有株含み益は買い付け額の20%弱)

という感じなので、まぁまぁ日経平均とシンクロしている印象ですね。

配当が3%を超えるものは+30%で利益確定、−15%で損切り

配当がそれ以下のものは+50%で利益確定、−25%で損切り

という基本ルールに従い、中長期保有を前提に銘柄を選んでいるので、

当然っちゃ当然なんですが。

昨年末、この相関に気づいたことで、今まで勝っていたのは僕の知識やテクニックではなく、

「上昇している相場に助けられていただけ」

という事実を、最近強く感じるようになりました。

って訳で、特に最近は北朝鮮問題という地政学的リスクが大きくなってきたことも考慮して、

含み益も合わせた日本株の総額40%程度を目標に、粛々と現金化を進めています。

(今日も2銘柄の利益確定を済ませた所です)

四季報を読み込むわけでもない、IRをつぶさに見るわけでもない、一介の素人ですから…

利益を得ることより、損失を最小限で抑える防御策の方を優先しておこうと思います。

大きく勝てなくとも、大きく負けなければ良いというイメージでしょうか?

なーんて格好の良さげなことを言いつつ…

売ってしまった後の銘柄をいつまでも監視している小市民です(笑)

僕が株式投資を始めたのは2012年の末あたりでした。

そのころから(ここ5年間)の日経平均を見ると、下の図のような感じ…

まぁ、基本的に上昇相場だったわけです。

この期間における年間パフォーマンス(利益確定した分だけ)は、

2013年: +7.12%

2014年: −1.39%

2015年: +9.76%

2016年: +5.54%

2017年: +10.07%(8月31日まで 保有株含み益は買い付け額の20%弱)

という感じなので、まぁまぁ日経平均とシンクロしている印象ですね。

配当が3%を超えるものは+30%で利益確定、−15%で損切り

配当がそれ以下のものは+50%で利益確定、−25%で損切り

という基本ルールに従い、中長期保有を前提に銘柄を選んでいるので、

当然っちゃ当然なんですが。

昨年末、この相関に気づいたことで、今まで勝っていたのは僕の知識やテクニックではなく、

「上昇している相場に助けられていただけ」

という事実を、最近強く感じるようになりました。

って訳で、特に最近は北朝鮮問題という地政学的リスクが大きくなってきたことも考慮して、

含み益も合わせた日本株の総額40%程度を目標に、粛々と現金化を進めています。

(今日も2銘柄の利益確定を済ませた所です)

四季報を読み込むわけでもない、IRをつぶさに見るわけでもない、一介の素人ですから…

利益を得ることより、損失を最小限で抑える防御策の方を優先しておこうと思います。

大きく勝てなくとも、大きく負けなければ良いというイメージでしょうか?

なーんて格好の良さげなことを言いつつ…

売ってしまった後の銘柄をいつまでも監視している小市民です(笑)

意識高い系の若手医師を狙った業者 [医者の資産運用]

最近、初期〜後期研修医を狙い、節税目的との触れ込みで、

マンションを売っているグループがあると聞きました。

ちなみに、そのトップにいる2人は医師だと言う噂!

医者が医者を食い物にするというのは、よくある話とはいえ気分悪いですね。

都内有名病院に属する若いドクターの「意識高い系」のプライドをくすぐり、

あまり儲けにならない区分新築マンションを売りつけるという作戦のようです。

その話がLINEブループで盛り上がっていたのが2〜3週間前のことなのですが、

最近、ゆるい先生にもそんな話が来たみたいで!

でも、それをバッサリ斬り捨ててている記事がこちら(笑)

⇒ 「資本家側になろうと思ったときの注意点」

⇒ 「不動産投資の反復練習」

上に2つの記事を読んで、更に関連のリンクを読めば、

新築区分マンションを購入するなんて言う結論に至るわけはないと思いますが、

それでも騙されたり、信じ込んじゃう人って多いんですよ。

この手法も絶対に悪ではないですし、自分も相続の時期になったら考えないわけではありませんが、

大多数の医師にとってはあまりメリットはないはずです。

僕も不動産をつまんで資産を作っているので、これを言うのも何なんですけど…

今の時期に不動産投資を始めて、勝とうとするのはなかなか難しいですよ!

たまたま優秀な仲介さんと出会ったり、まともな投資グループで皆に助けられたのが幸いして、

なんとか死なずにやっていけていますが、結構冷や汗をかいてますf^_^;

医者という職業ほど(不動産はもちろん、税務や法律の)知識がない割に、

その属性を活かして融資を受けられてしまうような存在は他になかなかいませんので、

嵌められたり、高値づかみしたり、今回のように儲けにならない新築区分を買わされたり…

と、業者の食い物にされることは非常に多いですし、実際に腐るほどそんな話は聞いています。

とりあえず、投資においてはマイナスを作って収入を相殺して節税というスキームは愚の骨頂。

しっかりと収入があり、それを経費や償却で圧縮して、払うべき税金を減らす努力をするというのが、

不動産に限らず、まともな投資や事業の形だと思います。

今の不動産で言えば価格が高すぎるので、そういった正しい形が取りにくいです。

地方なら投資総額の1.5〜2%程度の税引き後手残りが作れるような値段で買わないと、

売却という出口が取りにくい時期だけに、相当苦労するんじゃないかな。

(CFが出るからって、耐用年数を超える長期ローンを組むなんて言うのもやめてくださいね)

ですので、若い先生は今の時期は新築区分なんていう爆弾を買うなんてことはせず、

とにかく種銭をためて、地場固めをしてください。

2〜3年後には逆に買場が来ますし、その時に融資を付けられるのは限られた人間になりますが、

その時に医者個人の属性とキレイな財務状況を持っていれば、

ガンガン融資を付けて買いに回ることで…簡単に勝ち組になれるはずです。

ちなみに、下に2つの参考ページも紹介させていただきます。

新築区分マンションの購入を考えているドクターがもしいらっしゃれば、

一読して欲しいページです。

⇒ 新築区分マンションは辞めたほうが良い

⇒ 何故ワンルームマンションのリスクが高いのか

これを読んで、それでも新築区分をかいたいという人は、もう止めません。

ただ、かなりの高い確率で…大損するか破綻するかだと思いますよ。

あと、題名にもある「意識高い系の若手医師」のみなさん。

これも読んでおいてくださいね〜(笑)

⇒http://www.lifecooking.net/entry/2017/04/01/034002

マンションを売っているグループがあると聞きました。

ちなみに、そのトップにいる2人は医師だと言う噂!

医者が医者を食い物にするというのは、よくある話とはいえ気分悪いですね。

都内有名病院に属する若いドクターの「意識高い系」のプライドをくすぐり、

あまり儲けにならない区分新築マンションを売りつけるという作戦のようです。

その話がLINEブループで盛り上がっていたのが2〜3週間前のことなのですが、

最近、ゆるい先生にもそんな話が来たみたいで!

でも、それをバッサリ斬り捨ててている記事がこちら(笑)

⇒ 「資本家側になろうと思ったときの注意点」

⇒ 「不動産投資の反復練習」

上に2つの記事を読んで、更に関連のリンクを読めば、

新築区分マンションを購入するなんて言う結論に至るわけはないと思いますが、

それでも騙されたり、信じ込んじゃう人って多いんですよ。

この手法も絶対に悪ではないですし、自分も相続の時期になったら考えないわけではありませんが、

大多数の医師にとってはあまりメリットはないはずです。

僕も不動産をつまんで資産を作っているので、これを言うのも何なんですけど…

今の時期に不動産投資を始めて、勝とうとするのはなかなか難しいですよ!

たまたま優秀な仲介さんと出会ったり、まともな投資グループで皆に助けられたのが幸いして、

なんとか死なずにやっていけていますが、結構冷や汗をかいてますf^_^;

医者という職業ほど(不動産はもちろん、税務や法律の)知識がない割に、

その属性を活かして融資を受けられてしまうような存在は他になかなかいませんので、

嵌められたり、高値づかみしたり、今回のように儲けにならない新築区分を買わされたり…

と、業者の食い物にされることは非常に多いですし、実際に腐るほどそんな話は聞いています。

とりあえず、投資においてはマイナスを作って収入を相殺して節税というスキームは愚の骨頂。

しっかりと収入があり、それを経費や償却で圧縮して、払うべき税金を減らす努力をするというのが、

不動産に限らず、まともな投資や事業の形だと思います。

今の不動産で言えば価格が高すぎるので、そういった正しい形が取りにくいです。

地方なら投資総額の1.5〜2%程度の税引き後手残りが作れるような値段で買わないと、

売却という出口が取りにくい時期だけに、相当苦労するんじゃないかな。

(CFが出るからって、耐用年数を超える長期ローンを組むなんて言うのもやめてくださいね)

ですので、若い先生は今の時期は新築区分なんていう爆弾を買うなんてことはせず、

とにかく種銭をためて、地場固めをしてください。

2〜3年後には逆に買場が来ますし、その時に融資を付けられるのは限られた人間になりますが、

その時に医者個人の属性とキレイな財務状況を持っていれば、

ガンガン融資を付けて買いに回ることで…簡単に勝ち組になれるはずです。

ちなみに、下に2つの参考ページも紹介させていただきます。

新築区分マンションの購入を考えているドクターがもしいらっしゃれば、

一読して欲しいページです。

⇒ 新築区分マンションは辞めたほうが良い

⇒ 何故ワンルームマンションのリスクが高いのか

これを読んで、それでも新築区分をかいたいという人は、もう止めません。

ただ、かなりの高い確率で…大損するか破綻するかだと思いますよ。

あと、題名にもある「意識高い系の若手医師」のみなさん。

これも読んでおいてくださいね〜(笑)

⇒http://www.lifecooking.net/entry/2017/04/01/034002

投資に対する心構え [医者の資産運用]

最近、何人かのDr.と投資に関わる話をする機会がありました。

どの先生方も、ある程度の収入はあるけれど仕事以外の時間は限られており、

今後の人生設計や資産形成の上で、投資は必須と考えておられるようです。

ただ、そういったDr.の中でも、

「現状が◎◎で今後△△を考えているので、◇◇をやろうと考えているんだ」

という人もいれば、

「とりあえずやりたいんだけど、どうしたら良いか教えてくれない?君はどうやったの??」

という人もいます。

ある程度自分で動こうという意志を持つ人は、まず間違いなく前者のタイプになるのですが、

残念ながら、8割以上の人は後者のタイプですね!(>_<)

そんな後者に当てはまる皆さんに一読してほしいブログがあります。

⇒ 「【投資哲学】投資をすべきでない人 」バフェット太郎さんのブログ

株式、REIT、投資信託、ETF、債券、為替、不動産、保険…

全ての商品において、商品に対する『勉強』と言うのは必須になりますし、

多かれ少なかれ損失を出す覚悟を理解して臨まなくてはなりません。

この世界に入るのなら、最低限の知識は自分で勉強して身につけろよ!ってことです。

医者の世界で患者さんに向き合うに当たっては、この姿勢っていうのは当たり前なんですけど…

投資の話になるとそういう理解ができていない人が多い、っていうのは、

やはりそこに対する意識が低く、気軽にできるものだと考えてしまっているのだと思います。

医師というのは中途半端に社会的地位があって、そこそこの収入を持っています。

そんな人が無知な状態で投資の世界(相手の土俵)に飛び込んだとしたら、

余計なコストを搾取されたり、下手すればカタに嵌められて生かさず殺さず…

っていう、相手の養分にされるパターンになりかねません。

医者が自分の勤務先や学会関係の世界のみで生活や人的関係が完結していると、

社会的常識が欠如する傾向にある、というのは僕自身の経験上間違いありませんから(笑)、

投資の世界でやっていくのであれば、専門知識と他者とのコミュニケーション能力というのは、

最低限自分で身につけて欲しいなぁ、と、思いますね。

どの先生方も、ある程度の収入はあるけれど仕事以外の時間は限られており、

今後の人生設計や資産形成の上で、投資は必須と考えておられるようです。

ただ、そういったDr.の中でも、

「現状が◎◎で今後△△を考えているので、◇◇をやろうと考えているんだ」

という人もいれば、

「とりあえずやりたいんだけど、どうしたら良いか教えてくれない?君はどうやったの??」

という人もいます。

ある程度自分で動こうという意志を持つ人は、まず間違いなく前者のタイプになるのですが、

残念ながら、8割以上の人は後者のタイプですね!(>_<)

そんな後者に当てはまる皆さんに一読してほしいブログがあります。

⇒ 「【投資哲学】投資をすべきでない人 」バフェット太郎さんのブログ

株式、REIT、投資信託、ETF、債券、為替、不動産、保険…

全ての商品において、商品に対する『勉強』と言うのは必須になりますし、

多かれ少なかれ損失を出す覚悟を理解して臨まなくてはなりません。

この世界に入るのなら、最低限の知識は自分で勉強して身につけろよ!ってことです。

医者の世界で患者さんに向き合うに当たっては、この姿勢っていうのは当たり前なんですけど…

投資の話になるとそういう理解ができていない人が多い、っていうのは、

やはりそこに対する意識が低く、気軽にできるものだと考えてしまっているのだと思います。

医師というのは中途半端に社会的地位があって、そこそこの収入を持っています。

そんな人が無知な状態で投資の世界(相手の土俵)に飛び込んだとしたら、

余計なコストを搾取されたり、下手すればカタに嵌められて生かさず殺さず…

っていう、相手の養分にされるパターンになりかねません。

医者が自分の勤務先や学会関係の世界のみで生活や人的関係が完結していると、

社会的常識が欠如する傾向にある、というのは僕自身の経験上間違いありませんから(笑)、

投資の世界でやっていくのであれば、専門知識と他者とのコミュニケーション能力というのは、

最低限自分で身につけて欲しいなぁ、と、思いますね。

余剰資金で「決算ダービー」を楽しむ [医者の資産運用]

今日のネタは、最初に言っておきますが…

個人的な株式売買の楽しみ方を書いているだけですので、絶対に推奨するものではございません(笑)

っていう、免責的な一言から始まる今日のお話。

実はわたくし、株式は全く詳しくありませんし、四季報などを買って銘柄を調べる時間もありませんが、

10銘柄前後を季節に一度入れ替えつつ、中長期保有志向のポートフォリオを作っております。

ヘタレですので、信用取引は一切せず、現物取引のみ…(^_^;)

それでも、収支としてはここ数年上昇傾向の相場ですので、税引き後+10%弱というとこです。

しかし、それとは全く別に、ギャンブル的な「投機」として株を買っております。

その銘柄決定の際には、左にリンクがある『決算ダービー』というサイトと心中です。

このブログは、主催者が声をかけて集まった精鋭のトレーダーたちが、

それぞれ推奨した銘柄の利益で順位をつけるという、ただそれだけの単純なブログです。

コチラを見て頂けると、『決算ダービー』とはなんぞや、というのが理解して頂けるかと!

⇒http://blog.livedoor.jp/kessanderby/archives/cat_330970.html

これ、ある意味見る人が多くなっていくと、それだけで相場が動く可能性があるかもです。

現に、最初の頃は小型株が多かったせいもあり、驚異的な利益を叩き出す事も多かったですよ。

現在、ダービー一部は時価総額500億円以上という縛りを付けていることもありますが、

それでも、この通りにPFを組んでいると…かなりのパフォーマンスとなります。

僕自身は毎回すべての銘柄を買えるほどの財力はないので(笑)

2〜3銘柄を最小単元で買うだけではございますが、第2回から毎回乗らせてもらっていると、

自分で保有しているPFよりも、遥かに良好なパフォーマンスを示しております。

まぁ、他人任せで損するほどムカつく事はありませんから、ギャンブル感覚にはなりますが…

株式投資をしたいけど、その一歩を踏み出せない人にとっては、

ちょっとしたキッカケになってくれるかもしれませんね。

資産を作るという点では邪道かつ、不確定要素が多いお話ではありますので、

あくまで自己責任でお願いしますね。

まぁ、株式自体が現金や不動産、貴金属、外国為替と比較してもともと不安定という特徴があり、

その特徴を背景として考えると、こういった運用の方法もありじゃないかと思います。

こういう俗っぽい話も…たまにはアリってことで(^-^;)

個人的な株式売買の楽しみ方を書いているだけですので、絶対に推奨するものではございません(笑)

っていう、免責的な一言から始まる今日のお話。

実はわたくし、株式は全く詳しくありませんし、四季報などを買って銘柄を調べる時間もありませんが、

10銘柄前後を季節に一度入れ替えつつ、中長期保有志向のポートフォリオを作っております。

ヘタレですので、信用取引は一切せず、現物取引のみ…(^_^;)

それでも、収支としてはここ数年上昇傾向の相場ですので、税引き後+10%弱というとこです。

しかし、それとは全く別に、ギャンブル的な「投機」として株を買っております。

その銘柄決定の際には、左にリンクがある『決算ダービー』というサイトと心中です。

このブログは、主催者が声をかけて集まった精鋭のトレーダーたちが、

それぞれ推奨した銘柄の利益で順位をつけるという、ただそれだけの単純なブログです。

コチラを見て頂けると、『決算ダービー』とはなんぞや、というのが理解して頂けるかと!

⇒http://blog.livedoor.jp/kessanderby/archives/cat_330970.html

これ、ある意味見る人が多くなっていくと、それだけで相場が動く可能性があるかもです。

現に、最初の頃は小型株が多かったせいもあり、驚異的な利益を叩き出す事も多かったですよ。

現在、ダービー一部は時価総額500億円以上という縛りを付けていることもありますが、

それでも、この通りにPFを組んでいると…かなりのパフォーマンスとなります。

僕自身は毎回すべての銘柄を買えるほどの財力はないので(笑)

2〜3銘柄を最小単元で買うだけではございますが、第2回から毎回乗らせてもらっていると、

自分で保有しているPFよりも、遥かに良好なパフォーマンスを示しております。

まぁ、他人任せで損するほどムカつく事はありませんから、ギャンブル感覚にはなりますが…

株式投資をしたいけど、その一歩を踏み出せない人にとっては、

ちょっとしたキッカケになってくれるかもしれませんね。

資産を作るという点では邪道かつ、不確定要素が多いお話ではありますので、

あくまで自己責任でお願いしますね。

まぁ、株式自体が現金や不動産、貴金属、外国為替と比較してもともと不安定という特徴があり、

その特徴を背景として考えると、こういった運用の方法もありじゃないかと思います。

こういう俗っぽい話も…たまにはアリってことで(^-^;)

仮想通貨を考えてみた [医者の資産運用]

最近、自分の周りでもビットコイン投資(仮想通貨)を始めた人が多いので、

このGWの間に少し基礎知識を調べてみました。

通貨というのは、国、いわゆる中央銀行が発行しているのですが、

その信用の根本は徴税権(国が困ったときには、国民からお金を取り立てる権利)にあります。

そのような背景から、日本円の評価が高いんですよね。

また、米国ドルは、米国の国力や軍事力を背景に、国際決済通貨としての評価を得ています。

では、仮想通貨の場合にはどのような信用のもとにその価値が発生するのか?

ビットコインで言うと、そのシステムや保有者同士の流動性、現存貨幣への換金性が、

その価値の礎となっているようです。

ビットコインの場合、中国政府がその存在を締め付ける一方、

中国人の保有量が80〜90%とも言われるので、色々な意味でのチャイナリスクがあります。

ロシアやインドも、どちらかと言うと否定的な立場にあるようですね。

とはいえ、全体の総発行量が決まっているので、流動性が高くなり、保有者が増えているため、

その価値はどんどん上昇している傾向にあります。

ってところまでを考えると…

単純な外貨としての役割というより、有価証券やFXに近い感じになるのでしょうね。

ということは、他の種類の似たような商品との兼ね合いでポートフォリオを形成する際に、

仮想通貨をどれだけ取り入れていくかという判断になるということです。

個人的にはまだまだ価値が上がっていくのではないかという期待を持つ一方、

株式や保険に比べ、その信頼度はまだ低いかな…という印象です。

余剰資金がある人が宝くじ感覚で買うのはお勧めかもしれませんが、

まだまだ僕にはそこまでの余裕は無く(笑)

もう少し米国株や外貨の割合を増やしたタイミングで検討する商品かな?

というのが、僕個人の考えです。

まぁ、そういう人が多いと思うので、乗り遅れてしまうのでしょうが(^_^;)

このGWの間に少し基礎知識を調べてみました。

通貨というのは、国、いわゆる中央銀行が発行しているのですが、

その信用の根本は徴税権(国が困ったときには、国民からお金を取り立てる権利)にあります。

そのような背景から、日本円の評価が高いんですよね。

また、米国ドルは、米国の国力や軍事力を背景に、国際決済通貨としての評価を得ています。

では、仮想通貨の場合にはどのような信用のもとにその価値が発生するのか?

ビットコインで言うと、そのシステムや保有者同士の流動性、現存貨幣への換金性が、

その価値の礎となっているようです。

ビットコインの場合、中国政府がその存在を締め付ける一方、

中国人の保有量が80〜90%とも言われるので、色々な意味でのチャイナリスクがあります。

ロシアやインドも、どちらかと言うと否定的な立場にあるようですね。

とはいえ、全体の総発行量が決まっているので、流動性が高くなり、保有者が増えているため、

その価値はどんどん上昇している傾向にあります。

ってところまでを考えると…

単純な外貨としての役割というより、有価証券やFXに近い感じになるのでしょうね。

ということは、他の種類の似たような商品との兼ね合いでポートフォリオを形成する際に、

仮想通貨をどれだけ取り入れていくかという判断になるということです。

個人的にはまだまだ価値が上がっていくのではないかという期待を持つ一方、

株式や保険に比べ、その信頼度はまだ低いかな…という印象です。

余剰資金がある人が宝くじ感覚で買うのはお勧めかもしれませんが、

まだまだ僕にはそこまでの余裕は無く(笑)

もう少し米国株や外貨の割合を増やしたタイミングで検討する商品かな?

というのが、僕個人の考えです。

まぁ、そういう人が多いと思うので、乗り遅れてしまうのでしょうが(^_^;)

生命保険をうまく使う その4【戦略を考える】 [医者の資産運用]

さて、この連載も4回目になりました。

今までの記事で保険というものの実態を知り、

それによって運用と保障を両立させることができる、というところがわかったわけですが…

では実際に、どうやって商品を選び、契約内容を考えるべきなのでしょうか?

結論から言いますと、

「個人により異なるので、それは自分で調べてください」

というのが答えとなります!(・・;)

そんなことを言われても、そんなのわかんねーよ。

という人がほぼ100%だと思いますが、そんな場合には…

直接保険会社にコンタクトを取り、担当者にコンサルティングを受ける事をオススメします。

(大抵のちゃんとした保険会社は、無料でやってくれてます)

実際のコンサルティングは、

・今、どれだけの収入があり、どれだけの資産があるのか

・今後どういった生活を希望するのか(特にリタイア後、どれだけの生活資金を必要とするか)

・何歳まで働くのか

・家族にどのタイミングで、どの程度の資産を渡したいのか

・自分が死亡した時に、どれだけお金を残したいのか(笑)

などの希望を伝え、目的に合わせた保険の種類・期間・金額を提案してもらうという形。

僕は、知人からの紹介でプレデンシャルのライフプランナーさんを紹介して頂いたのですが、

プランナーさんの中でも特に、Million Dollar Round Table (MDRT)会員の方は凄かったです!

保険を活用する際には、どうしても資産運用と絡んでくる部分が大きくなるのですが…

有価証券、為替、国債から不動産に至るまでの広い範囲で、深い知識と経験をお持ちでしたよ。

【ほけんの◎◎】とか、【保険見直し◎◎】とかのような相談会社もよくCMで拝見しますが、

保険商品を売ることにまず注力している感があり、あんまり長期的なプランのお話は聞けずじまいで、

個人的には今ひとつかな?といった印象を受けました。

自分自身が保険に関する知識を理解することは当然大切ですし、必要不可欠なのですが、

実際に商品を選ぶという段階においては、「餅は餅屋」という言葉がある通り、

専門家に客観的な分析を依頼し、現状と将来の希望に合わせた提案をしてもらうのが、

最も簡単かつ効果的なやり方なのは、間違いないですね。

それは医療の世界においても不変の事実なので、ドクターには共感をしていただけるかと(笑)

ちなみにその結果、僕自身は低解約返戻金型(55歳)の終身保険と、

60歳までの養老保険を、それぞれドル建ての積み立てで契約しました。

医療保険は特約(がん、先進医療、高度障害)のみの契約です。

あとは、2つの法人の方で節税対策&決算書のBSを改善していくという狙いで、

それぞれの法人が保険契約者となって、僕個人に100歳までの変額定期をかけるという形にしました。

これも、だいたい60〜70歳で返戻金が掛け金を十分に上回るという商品にしてます。

(これを、退職金という形で個人に還元していきます)

とりあえずこの形を取ることで、55歳以降はいつ仕事をリタイアしたとしても、

十分食っていけるだけの収入が確保されるはずなのですが…

そのあたりの額は、為替相場と景気、運用次第でということになりますね。

今までの記事で保険というものの実態を知り、

それによって運用と保障を両立させることができる、というところがわかったわけですが…

では実際に、どうやって商品を選び、契約内容を考えるべきなのでしょうか?

結論から言いますと、

「個人により異なるので、それは自分で調べてください」

というのが答えとなります!(・・;)

そんなことを言われても、そんなのわかんねーよ。

という人がほぼ100%だと思いますが、そんな場合には…

直接保険会社にコンタクトを取り、担当者にコンサルティングを受ける事をオススメします。

(大抵のちゃんとした保険会社は、無料でやってくれてます)

実際のコンサルティングは、

・今、どれだけの収入があり、どれだけの資産があるのか

・今後どういった生活を希望するのか(特にリタイア後、どれだけの生活資金を必要とするか)

・何歳まで働くのか

・家族にどのタイミングで、どの程度の資産を渡したいのか

・自分が死亡した時に、どれだけお金を残したいのか(笑)

などの希望を伝え、目的に合わせた保険の種類・期間・金額を提案してもらうという形。

僕は、知人からの紹介でプレデンシャルのライフプランナーさんを紹介して頂いたのですが、

プランナーさんの中でも特に、Million Dollar Round Table (MDRT)会員の方は凄かったです!

保険を活用する際には、どうしても資産運用と絡んでくる部分が大きくなるのですが…

有価証券、為替、国債から不動産に至るまでの広い範囲で、深い知識と経験をお持ちでしたよ。

【ほけんの◎◎】とか、【保険見直し◎◎】とかのような相談会社もよくCMで拝見しますが、

保険商品を売ることにまず注力している感があり、あんまり長期的なプランのお話は聞けずじまいで、

個人的には今ひとつかな?といった印象を受けました。

自分自身が保険に関する知識を理解することは当然大切ですし、必要不可欠なのですが、

実際に商品を選ぶという段階においては、「餅は餅屋」という言葉がある通り、

専門家に客観的な分析を依頼し、現状と将来の希望に合わせた提案をしてもらうのが、

最も簡単かつ効果的なやり方なのは、間違いないですね。

それは医療の世界においても不変の事実なので、ドクターには共感をしていただけるかと(笑)

ちなみにその結果、僕自身は低解約返戻金型(55歳)の終身保険と、

60歳までの養老保険を、それぞれドル建ての積み立てで契約しました。

医療保険は特約(がん、先進医療、高度障害)のみの契約です。

あとは、2つの法人の方で節税対策&決算書のBSを改善していくという狙いで、

それぞれの法人が保険契約者となって、僕個人に100歳までの変額定期をかけるという形にしました。

これも、だいたい60〜70歳で返戻金が掛け金を十分に上回るという商品にしてます。

(これを、退職金という形で個人に還元していきます)

とりあえずこの形を取ることで、55歳以降はいつ仕事をリタイアしたとしても、

十分食っていけるだけの収入が確保されるはずなのですが…

そのあたりの額は、為替相場と景気、運用次第でということになりますね。

生命保険をうまく使う その3【変額保険の使い方】 [医者の資産運用]

今回で3回目になります保険の話。

今までの情報の中で、僕自身の判断としては…

・最低限の死亡保障が欲しい

・貯蓄性重視だが、銀行に預けておくよりは運用益が出てほしい

という2つの要素を重要視した結果、

やはり変額保険がベストかな、という結論に達しました。

有価証券と比較した時に、投資信託とかなりかぶる面が出てくるのですが、

個人的には投信<株式、国債という価値観なので、投信の保有率をかなり下げており、

新規の購入は控えていたもので、この部分を変額保険でカバーするという作戦です。

(手数料や運用益の部分をしっかり見ないと、効率の悪い商品もありますよ)

あとは、相続の部分でメリットがあるというのも大きいですね。

500万円×法定相続人数という枠が非課税になるというのは言うまでもないストロングポイント。

また、通常の相続財産は遺産分割が終わるまで凍結されてしまうものなのですが、

保険金の受取人や金額を指定することで、素早く現金化して、

様々な出費や相続税の支払いに当てることができるのです。

また、インフレになって貨幣価値が下がり、市場金利が上がった際にも、

死亡保険金や解約返戻金はそれに比例して上昇すると考えられます。

逆にデメリットとしては、運用実績やデフレによって、解約返戻金が下がるということ。

正直な所、運用実績は皆さん調べて頂ければ分かる通り、それなりに安定はしていますが…

デフレの発生に関しては、その可能性を無視できるとは言えません。

ただ、死亡保険金に関しては最低額が保障されますので、その点はリスクを考慮せずともOKですし、

変額保険はもともとの保険料が安いので、死亡保障額に対する保険料の割合はかなり低くなります。

これらの情報を得た上で、変額保険の中でも終身、定期、養老などの各種商品を組み合わせて、

どのタイミングでどういった金額を得たいのか、どれだけの金額が必要なのかを分析し、

実際の保険商品によるポートフォリオを組んでいくのが良いのではないでしょうか。

僕自身の考え方に伴う実践例については、次回以降(出せる範囲で)紹介させていただきます。

第4回はこちら⇒ http://corticalscrew.blog.so-net.ne.jp/2017-03-30

今までの情報の中で、僕自身の判断としては…

・最低限の死亡保障が欲しい

・貯蓄性重視だが、銀行に預けておくよりは運用益が出てほしい

という2つの要素を重要視した結果、

やはり変額保険がベストかな、という結論に達しました。

有価証券と比較した時に、投資信託とかなりかぶる面が出てくるのですが、

個人的には投信<株式、国債という価値観なので、投信の保有率をかなり下げており、

新規の購入は控えていたもので、この部分を変額保険でカバーするという作戦です。

(手数料や運用益の部分をしっかり見ないと、効率の悪い商品もありますよ)

あとは、相続の部分でメリットがあるというのも大きいですね。

500万円×法定相続人数という枠が非課税になるというのは言うまでもないストロングポイント。

また、通常の相続財産は遺産分割が終わるまで凍結されてしまうものなのですが、

保険金の受取人や金額を指定することで、素早く現金化して、

様々な出費や相続税の支払いに当てることができるのです。

また、インフレになって貨幣価値が下がり、市場金利が上がった際にも、

死亡保険金や解約返戻金はそれに比例して上昇すると考えられます。

逆にデメリットとしては、運用実績やデフレによって、解約返戻金が下がるということ。

正直な所、運用実績は皆さん調べて頂ければ分かる通り、それなりに安定はしていますが…

デフレの発生に関しては、その可能性を無視できるとは言えません。

ただ、死亡保険金に関しては最低額が保障されますので、その点はリスクを考慮せずともOKですし、

変額保険はもともとの保険料が安いので、死亡保障額に対する保険料の割合はかなり低くなります。

これらの情報を得た上で、変額保険の中でも終身、定期、養老などの各種商品を組み合わせて、

どのタイミングでどういった金額を得たいのか、どれだけの金額が必要なのかを分析し、

実際の保険商品によるポートフォリオを組んでいくのが良いのではないでしょうか。

僕自身の考え方に伴う実践例については、次回以降(出せる範囲で)紹介させていただきます。

第4回はこちら⇒ http://corticalscrew.blog.so-net.ne.jp/2017-03-30